公司新闻

更新时间:2025-10-28

更新时间:2025-10-28 点击次数:

点击次数: 根据波士顿咨询分析,过去三年有42亿美金投向了长时储能,换算一下,这个数字是将近300亿人民币。

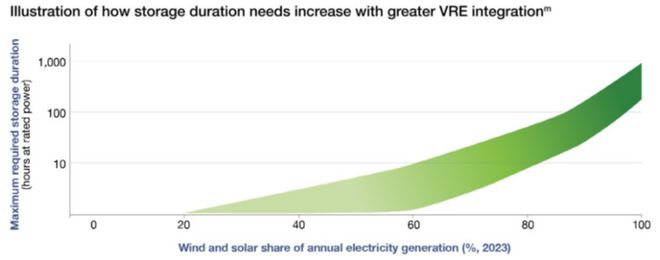

行业普遍的共识是当可再生发电占比达到60%以上时,4小时以上的长时储能将成为电网刚需。而目前的中国,可再生发电装机过半,风光发电量也逼近1/5.

长时储能委员会的一则数据则更为直观——为了实现全球的零碳能源目标,2040年全球需要部署8TW的长时储能解决方案。

这其中,液流电池获得了最多的关注,其具备的长寿命、高安全性和可拓展性的三大优势,完美地契合了长时储能的核心需求。

2024年,全国钒液流电池已交付项目总规模2,438MWh,其中,融科储能交付量达1,428MWh,占了总量的近60%,成为了行业绝对头部。

这家估值95亿元的液流独角兽,IPO进程也在今年迎来进展——今年7月10日,国投证券披露融科储能完成第三期上市辅导。

若后续顺利完成申报和过会,它将成为A股首个全钒液流电池上市公司,真正成为“长时储能第一股”。

“达晨也有一家新能源被投企业,大连融科,它避开了原来大家都在卷的锂电池技术,布局的是钒液流电池,几乎把所有专利都取得了,现在订单也很好。”

达晨财智的首席投资官肖冰在一场最近的演讲中提到了为何会投资融科储能,核心在于技术创新打出“差异化”,从“存量竞争”走向“增量竞争”。

融科储能由大连融科储能集团股份有限公司公司和中国科学院大连化学物理研究所共同组建,是一家典型的科研成果孵化企业。

核心团队是大连化物所的张华民研究团队,他们自2000年就开始布局液流电池技术的研究开发。

如果我们把视角拉回到当年,融科储能All in钒液流电池称得上孤注一掷——当时整个中国从产业链到项目应用几乎是全面空白的。

在当时,张华民就意识到可再生能源转化为主导能源的瓶颈,就是储能。在技术路线选择上,张华民认为,必须满足三个条件:

储能介质为水溶液,安全可靠;电池均匀性好,使用寿命可达15年以上,而钒电解液可以半永久性地反复使用,寿命周期性价比高,环境友好等突出优势,是大规模储能的首选技术之一。”

除了安全性高和使用寿命长之外,为何全钒液流电池被视为长时储能的重要技术路线呢?

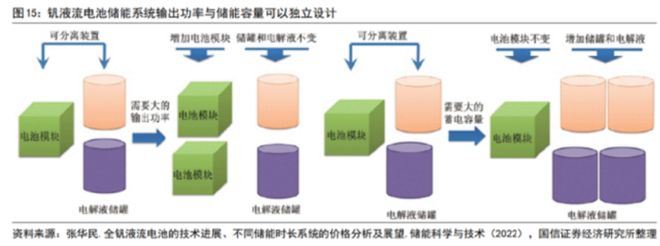

核心其实是钒液流电池系统的功率和容量单元是相互独立的,其输出功率由电堆决定,储能容量由电解液决定。

2005年,日本住友电工在小批量试验钒电池后,因为市场需求小,不得不中止了液流电池的研发。2008年,钒电池龙头VRB因为没订单、融资遇冷,濒临破产边缘。

2012年12月,融科储能与国电龙源合作建成了当时全球最大规模的5MW/10MWh全钒液流电池储能系统;

一直到今年,钒液流电池才进入GWh时代,三峡能源吉木萨尔200MW/1000MWh项目由融科独立承担。

早在2022年11月,融科储能就发布了上市辅导备案报告,启动IPO进程,计划在科创板挂牌。如今3年过去,融科储能的上市进程终于开始往前推进。

(我们的电网需要长时储能。它需要性价比高、效果显著且运行可靠,我们的需求非常紧迫。)

2024年,全国钒液流电池的中标均价是2.1元/Wh,要知道同期的锂电池储能已经进入了4毛钱时代。

即使液冷电池确实有寿命长,循环多的优势,这种差一个数量级的投资成本依然劝退了大部分投资商。

在极度重成本的储能行业,钒电池储能的发展步履维艰。但是2025年,或许会成为一个重要的转折点。

Need(明确适用的长时储能场景)+Finance(可投资商业案例的开发)

这原本被大量的人解读为储能的末日。但到了四季度我们发现,在断奶之后,储能从“成本项”变成“资产”,反而迎来了爆发式的增长。

当投资商的注意力开始从初始成本投向全生命周期的价值时,在长时储能的场景下,液流储能系统的优势就凸显出来了。

2025年9月18日,内蒙古包头百灵100MW/400MWh电网侧储能电站项目全钒液流储能采购结果正式公示,

大连融科储能技术发展有限公司以中标2.5MW/10MWh全钒液流储能系统,单价约1.958元/Wh。正式跌破2元,开始向1元时代迈进。

钒电池的核心,是电解液、电极、碳毡和质子膜,材料对储能系统的成本和电池电流密度有很大的影响。

在液流电池的关键原材料占比中,电解液占比约50%,质子膜成本占比约27%。

融科储能的副总经理曾在访谈中回忆,刚开始做钒电池时,膜材料都是用的美国生产的, 1平方米就要将近600美元,一个5兆瓦的项目成本就是300万美元。

融科储能就在国内寻找合适的供应商,双方联合起来研发电极产品,终于做到了这一关键原材料的国产化。

如今电堆只用原先三分之一成本的材料,就能达到同样的储能效果,性价比大幅提升。

而在全钒液流电池技术尚未定型的这个阶段,整个行业呈现强非标化、定制化的特点,因此产业链生态也主要由一体化的头部厂商主导。

从上游的材料、到中游的系统研发与集成、再到下游的示范项目案例,几乎每一步都需要趟着水过河。

以上游的钒资源为例,融科储能与程度钒钛贸易的战略签约,使得融科储能进一步绑定上游资源,有效控制成本。

截至目前,融科储能建成和在建项目总规模达3.9GWh,其产业基地规划清晰,共分为材料基地、钒电池储能装备制造与系统集成基地、液流电池与氢能创新孵化基地三大板块。

据CESA储能应用分会产业数据库显示2025年前8个月,国内新增38个液流电池项目,规划年产能达55.7GWh,总投资额333.64亿元,达产后年产值预计460.54亿元。

这个体量虽然只有目前锂电池产能的1/20,还处于婴儿期,但是换个角度,却正好是10年前锂电的产能。

迈过了规模化的门槛以后,成长往往是指数形式的,这在光伏和锂电都已经一再的被证明。

四川攀枝花100MW/500MWh全钒液流储能电站,在行业内首个采用钒电解液“收储+租赁”模式,充分发挥出钒电池本质安全、长时储能和全生命周期成本低的优势。

这一系列的变化也反映在了数字之中——国投证券的辅导报告指出,融科储能2025年上半年营收达18.7亿元,同比增长213%,其中海外收入占比37%。

小规模项目验证(验证是否能交付、运维成本和可靠性)→更大规模试水→验证后匹配产能→供应链降本

只有跑通这个不断尝试扩规模,而扩张规模又带来供应链降本的正循环,一项新技术才能登堂入室,跻身主流。

回看融科储能和国内液流电池的发展轨迹,其实恰好和这条链路吻合。眼下,降本循环启动之后,资本市场的资金无疑又会加速这一循环。

因此,可以预期的是,虽然行业发展一波三折,但中国在锂电池之外,再添一张液流电池的牌已经是大势所趋,风、光、锂、钒组成的立体新能源体系也将成型。

扫一扫,添加微信

热线电话:

0553-3025696 安徽省芜湖市高新技术开发区汽配路

安徽省芜湖市高新技术开发区汽配路  3025696@wfsldq.com

3025696@wfsldq.com

当前位置:

当前位置: