公司新闻

更新时间:2025-12-26

更新时间:2025-12-26 点击次数:

点击次数: 彭博新能源财经(BNEF)预测,2025年,全球新增装机容量92GW/247GWh,比2024年增长23%,是2023年的2倍还多,

创纪录,其实也不难,因为下半年开始,储能电芯就已经“一芯难求”,龙头厂商“满产满销”。

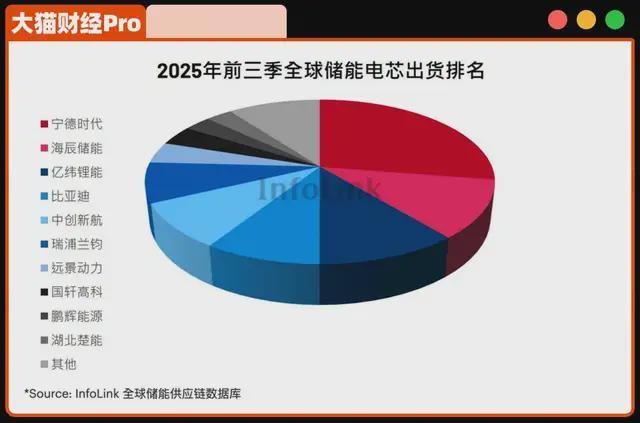

经过一轮的“大逃杀”,市场格局到现在已经基本奠定,Top5的座次,很久没变了,竞争最激烈的是第十位,二三线厂商起量明显,都想在全球格局中,能有自己的名字。

而储能龙头们,已经进入了自己的“大航海时代”,无论是产品还是产能,都在向欧美、东南亚、中东扩散,代表了中国储能实力。

这年,是海辰储能成立的第四年,正式出货的第二年。那时,海辰储能的联合创始人王鹏程说,“快是海辰的结果,但最后的目标是战略卡位”。

那之后,海辰就更快了。2024年,海辰扭亏为盈,接下来的目标就是持续盈利。

不少声音说,海辰盈利“靠补贴”,这话有失偏颇,一方面是,作为龙头企业,海辰确实拿到了不少补贴,但是从另一方面来讲,市场龙头全都拿到了补贴,不止海辰一家。

政府补贴是对战略和发展前景的强力认可,绝不是拖累,如果剔除补贴,海辰的毛利也是向好发展的,毕竟出货量摆在那里,

现在,卡位赛已经过去了大半,从目前的身位来看,海辰“龙二”的地位也是稳的。

“龙大”是全能型选手,但是提起产品来首先想到的就是动力电池,毕竟全球出货量第一,市占率40%多,算是绝对主业。

而在主业的产业延伸上,它的动作很大,在动力电池之外,它还杀到了车企的腹地,做了底盘和换电,又进入了一个“卷王”行业。

这是海辰储能主动选择的结果,它在产品、系统、成本、交付上,都是基于储能原生需求,而非动力电池的延伸。简而言之就是,“集中力量办大事”。这虽使其避免了资源分散,但也意味着将所有筹码押注于储能单一赛道的波动之上,对其技术迭代和市场洞察提出了极高要求。

“龙大”“龙二”都推出了自己的新一代储能产品,“龙大”是587Ah产品,而“龙二”除了587Ah产品,还有1175Ah产品、1300Ah产品。从2022年开始,海辰就准备好“搞一波大的”,开始着力布局长时储能,不仅公布了自己的长时储能产品系统以及发展路线,还直接用专利筑牢了知识产权基础。

并迅速实现商业化,搭载这个电池的∞Power6.25MWh储能系统,也已经开始交付了。这边刚刚填补中长时储能场景缺少专用电池的产品空白,最近又发布了

再加上∞Cell587Ah等产品,直接构成了一个产品矩阵,算是在长时储能赛道领先同行至少一个身位。

相关的应用场景,在中国、欧美、中东等地,加快了落地进程。量产、落地、商业化,接下来,

现在,大家主要做的是短时储能,市场并网的主流锂离子电池储能系统(BESS)持续时长在1-3小时,部分能达到4小时。

随着市场的扩大,大家对于储能的要求也越发多样性,“1-3小时”已经满足不了市场需求了,

长时储能的技术竞赛,已经开始了。海辰的长时储能来得正是时候,而且从产品上来看,

在国内,水电央企启动,核电的批复明显提速,用电峰值在逐渐突破,而在电力的波动中,需要柔性调节,

在海外,欧洲被“大停电”搞怕了,长时储能布局已经提上日程;美国大搞AI基建,但是电力不足的短板已经显现;澳洲直接对家庭储能搞“百亿补贴”,2个月的新增装机就完成去年全年的量。

现在,大家都在增加产能,原有产能在扩展,并不断落地新建产能,在缓解“一芯难求”的局面同时,完成市场的扩张。

这方面,海辰已经有了先发优势,在发展中完成多元市场开拓,海外订单集中爆发的同时,还有大规模的合作项目落地,品牌效应越来越明显了。

对海辰储能来说,未来的市场空间仍在快速放大,从需求上来看,无论是国内还是海外,依然强劲,市占率提升的边际成本更低。

在储能的高速增长期,聚焦储能让海辰储能在研发和市场推进上,能有更快速的冲劲儿,在现有的市场格局上,地位更加稳固。

扫一扫,添加微信

热线电话:

0553-3025696 安徽省芜湖市高新技术开发区汽配路

安徽省芜湖市高新技术开发区汽配路  3025696@wfsldq.com

3025696@wfsldq.com

当前位置:

当前位置: