公司新闻

更新时间:2026-07-15

更新时间:2026-07-15 点击次数:

点击次数:

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

在双碳战略纵深推进、能源安全底线持续夯实与数字电力技术迭代升级的三重驱动下,我国新型电力系统建设正式迈入规模化落地、体系化成型的关键周期。2026年作为“十四五”收官、“十五五”布局的衔接之年,更是新型电力系统从试点探索向全面商业化、市场化转型的拐点年份

——风光储能、特高压、虚拟电厂赛道市场规模、竞争格局与中长期发展前景深度分析

在双碳战略纵深推进、能源安全底线持续夯实与数字电力技术迭代升级的三重驱动下,我国新型电力系统建设正式迈入规模化落地、体系化成型的关键周期。2026年作为“十四五”收官、“十五五”布局的衔接之年,更是新型电力系统从试点探索向全面商业化、市场化转型的拐点年份。传统火电主导的刚性电力体系,正加速向“新能源为主体、电网为枢纽、储能为支撑、数字为赋能”的柔性新型电力体系迭代。

国家电网“十五五”4万亿元固定资产投资规划落地,较“十四五”投资规模大幅增长40%,叠加南方电网持续加码电网基建,全方位激活风光新能源、新型储能、特高压输电、虚拟电厂四大核心赛道的增长势能。四大赛道相互协同、互补赋能,构建起新型电力系统的生产、传输、调节、调度全闭环体系。

新型电力系统的核心变革逻辑,是破解传统电力系统“源随荷动”的刚性瓶颈,适配风光新能源间歇性、波动性、随机性的发电特征,实现“源网荷储”深度协同、供需动态平衡。区别于传统电力系统以火电为核心的稳定供电模式,新体系以清洁能源为电源主体,依托特高压骨干电网实现跨区域资源调配,通过新型储能实现电力时空平移,借助虚拟电厂完成负荷侧柔性调控,最终达成电力系统高效、安全、低碳、经济运行。

从顶层规划来看,2026年行业发展核心目标清晰明确,2030年风光装机占比超50%成为硬性发展指标,新能源正式确立第一大电源地位。同时,能源新质生产力相关的储能、虚拟电厂、算电协同等新业态五年总投资超2万亿元,成为能源转型的核心增量。当前行业已形成明确的分工体系:风光新能源是能源供给核心增量,解决“低碳发电”问题;特高压是能源传输骨干通道,解决“资源错配、地域失衡”问题;新型储能是系统调节核心支撑,解决“新能源消纳、峰谷差”问题;虚拟电厂是负荷侧调度核心载体,解决“柔性调控、高效用能”问题,四大赛道共同构成新型电力系统的核心产业底座。

2026年我国风电、光伏产业延续高速增长态势,行业彻底告别补贴依赖,全面进入平价上网、市场化竞争阶段。在整县光伏推进、分布式风电普及、大基地项目集中落地的支撑下,风光新增装机量持续保持高位。结合行业测算数据,2026年全国风光新增装机总量突破1.8亿千瓦,其中光伏新增装机1.3亿千瓦左右,风电新增装机5000万千瓦以上,累计风光装机总量突破12亿千瓦。

从市场投资规模来看,2026年风光产业整体投资超6000亿元,其中光伏产业链投资占比超70%。随着技术迭代加速,光伏组件效率持续提升、度电成本持续下降,陆上风电、海上风电规模化降本成效显著。从应用结构来看,分布式光伏成为增长主力,工商业园区、户用光伏装机渗透率持续提升,集中式大基地光伏依托西北、华北新能源基地建设稳步扩容;风电领域呈现“陆上提质、海上提速”格局,海上风电向深远海、大容量机型迭代,成为风电产业核心增量赛道。

从电力供给结构来看,2026年风光发电量占比突破32%,较2025年提升4个百分点,新能源对火电的替代效应持续增强,逐步改变我国电力供给结构,为新型电力系统构建奠定低碳电源基础。

当前风光新能源行业竞争格局呈现“龙头垄断、尾部出清、细分突围”的特征。光伏产业链各环节头部企业集中度持续提升,硅料、硅片、电池片、组件四大环节CR5市场占比均超80%,隆基绿能、通威股份、晶科能源等头部企业凭借技术、产能、成本优势占据市场主导地位,中小厂商因产能落后、成本偏高逐步退出市场。同时,行业技术迭代加速,TOPCon、HJT、钙钛矿等新型电池技术替代节奏加快,技术储备不足的企业面临淘汰风险,产业链结构性分化显著。

风电行业竞争格局相对稳健,整机市场形成金风科技、远景能源、明阳智能三大龙头鼎立格局,合计占据国内70%以上的市场份额。零部件领域呈现专业化细分竞争态势,叶片、轴承、齿轮箱等核心零部件国产化替代基本完成,头部配套企业绑定整机厂商形成长期稳定合作关系。海上风电领域门槛持续提升,资金实力、工程技术、运维能力成为核心竞争壁垒,中小企业难以入局,头部企业资源聚合优势进一步凸显。

中长期来看,2027-2030年风光产业将从“规模扩张”转向“质量提升、效率升级”双主线发展。规模化层面,依托沙漠、戈壁、荒漠大型新能源基地建设,风光集中式装机持续扩容,配合跨区域输电通道落地,解决新能源消纳难题;高效化层面,光伏电池效率持续突破,风电单机容量、发电效率稳步提升,度电成本进一步下降,新能源发电经济性全面超越传统火电;场景化层面,风光耦合储能、制氢、虚拟电厂的综合能源项目成为主流,单一发电项目逐步向综合能源解决方案转型。

同时,行业发展的核心痛点将逐步缓解,新能源消纳、并网适配、间歇性波动等问题通过储能配套、电网升级、柔性调度持续改善。到2030年,我国风光装机占比将突破50%,正式确立新能源主体电源地位,风光产业将成为新型电力系统最核心的能源供给载体。

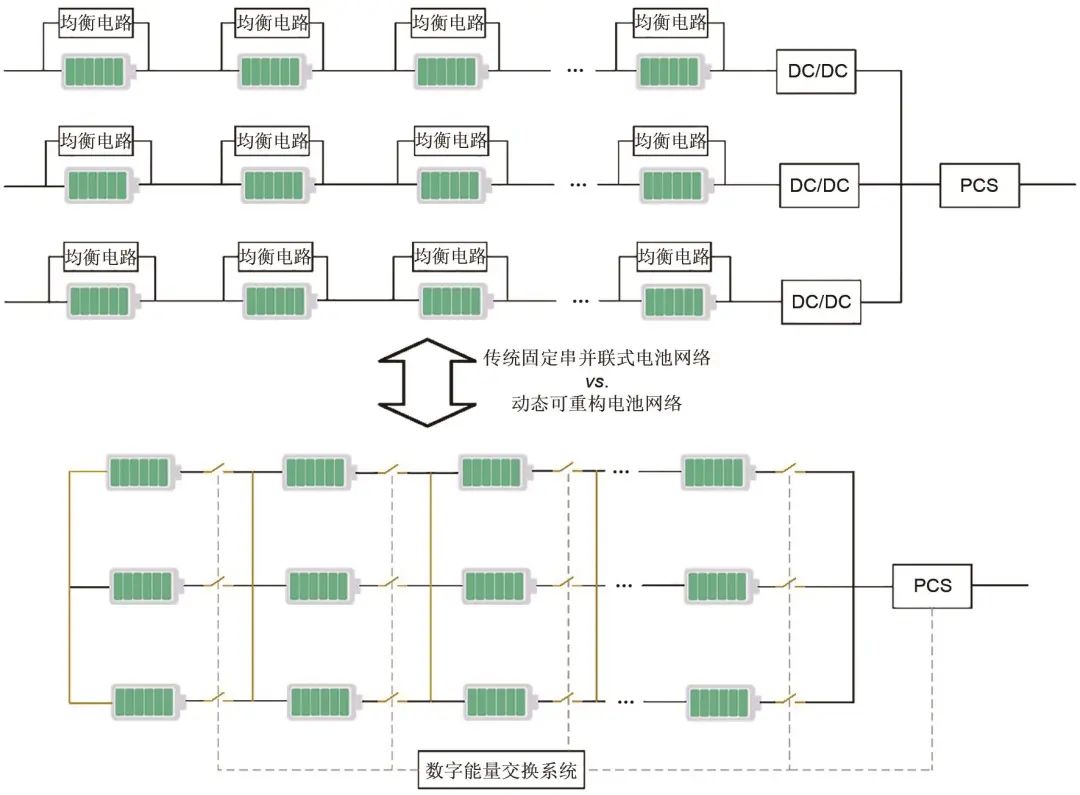

新型储能是新型电力系统实现供需平衡、保障新能源消纳的核心支撑,也是当前能源赛道增速最快、确定性最高的领域之一。随着政策明确储能装机目标上调,2030年储能装机目标由2.4亿千瓦上调至3亿千瓦,提前五年落地远期增量目标,为行业高速增长提供坚实政策支撑。

2026年全球新型储能新增装机有望达438吉瓦时,同比增长62%,国内市场增长更为迅猛。行业数据显示,2026年我国新型储能新增装机突破260吉瓦时,直接投资规模超2500亿元,同比增长42%。从装机结构来看,行业发展逻辑发生根本性转变,传统“风光配储”的强制配套模式逐步退出,独立储能成为市场主流,占比接近90%,储能从新能源配套附属设施,升级为电网调峰、调频、调压的刚需基础设施。

从应用场景来看,储能需求形成三重共振:一是新能源消纳需求,适配风光大规模并网的调峰需求;二是电网阻塞调节需求,缓解区域电网负荷压力;三是AI算力基建配套需求,数据中心、算力园区储能配套需求快速爆发,算储一体成为行业新增长点。户用储能、工商业储能、电网侧储能多场景协同发力,市场需求全面爆发。

2026年储能行业竞争格局迎来关键转折,硬件制造端同质化内卷逐步收尾,行业竞争重心从“产能、价格竞争”转向“技术、运营、服务竞争”。储能电池领域,宁德时代、比亚迪、亿纬锂能等头部企业凭借产能规模、安全技术、供应链优势占据主导地位,锂电池仍是储能主流技术路线%。同时,钠离子电池、液流电池、压缩空气储能等新型技术加速商业化落地,在长时储能场景形成差异化竞争。

产业链分工日趋细化,上游材料领域头部企业绑定电池厂商,产能集中度持续提升;中游集成领域呈现百花齐放态势,派能科技、科士达、固德威等企业深耕户用、工商业储能细分赛道,优势稳固;下游运营服务成为新的竞争高地,具备电力交易资质、电网调度资源、智能运维能力的企业逐步构建壁垒,单一设备制造的盈利模式逐步弱化,“设备+运营+交易”的全链条模式成为主流。

中长期来看,2027年后储能行业将进入“技术迭代、模式升级、盈利多元”的高质量发展阶段。技术层面,短时锂电池储能持续降本增效,长时储能技术实现规模化突破,液流电池、压缩空气储能、钠离子电池逐步替代部分短时储能场景,解决电力系统跨季节、跨时段调峰难题。政策层面,储能电价机制、辅助服务市场机制持续完善,独立储能、共享储能的盈利模式彻底打通。

商业模式层面,储能将摆脱单一峰谷套利盈利模式,形成“电力辅助服务+新能源配储+算力配套+碳交易”的多元盈利体系。到2030年,我国新型储能装机规模突破3亿千瓦,长时储能占比提升至30%以上,储能成为新型电力系统不可或缺的核心调节载体,行业市场规模突破万亿级别。

我国能源资源与负荷中心逆向分布的特征,决定了特高压是新型电力系统跨区域资源优化配置的核心骨干。2026年依托国家电网万亿级投资落地,特高压行业迎来建设高峰期。根据规划,“十五五”期间我国将新增15回直流特高压大通道,2026年作为开局之年,特高压线路、变电设备、配套工程投资全面放量。

2026年国内特高压核心工程投资规模超1200亿元,全年新增特高压线公里,跨区西电东送整体输送能力提升至4.2亿千瓦。从建设结构来看,直流特高压成为建设重点,主要聚焦西北新能源基地、西南水电基地与中东部负荷中心的互联互通,重点解决西北风光大基地电力外送难题,破解新能源就地消纳不足的行业痛点。同时,特高压配套的智能变电、柔性输电设备需求同步爆发,智能化电网改造升级同步推进。

特高压行业具备技术壁垒高、资质门槛严、资金投入大、项目周期长的特征,市场竞争格局高度集中,呈现国家队主导、寡头垄断的格局。特高压核心设备领域,换流阀、变压器、开关等核心设备主要由国电南瑞、许继电气、平高电气、特变电工等头部国企、行业龙头占据,CR8市场占比超90%,中小企业难以切入核心市场。

工程建设领域,国家电网、南方电网旗下直属工程公司主导核心项目建设,民营企业主要参与配套辅材、施工服务等细分环节。技术层面,我国特高压交直流输电技术全球领先,完全实现自主可控,核心技术、设备标准均处于国际顶尖水平,不存在技术卡脖子问题。整体来看,行业竞争壁垒持续抬高,头部企业依托技术、资质、资源优势,持续巩固垄断地位,行业格局长期稳定。

中研普华产业研究院的《2024-2029年中国新型电力系统行业市场调查分析及发展前景展望报告》分析,中长期来看,2027-2030年我国特高压将完成“骨干网架成型、全域互联互通”的核心目标,构建起“西电东送、北电南供、多能互补”的全国统一电力大市场。特高压建设将从“通道新建”转向“新建+改造+智能化升级”并行,存量线路的柔性化、智能化改造成为新的增量市场。

随着风光新能源大规模并网,特高压电网将适配新能源间歇性、波动性特征,升级为柔性输电网络,大幅提升跨区域新能源消纳能力。同时,特高压将与储能、虚拟电厂深度协同,实现发电侧、电网侧、负荷侧的全域联动调度。到2030年,全国特高压骨干网架全面成型,跨区输电能力较2025年提升35%以上,彻底解决能源资源地域错配问题,为新型电力系统全域高效运行提供核心网架支撑。

虚拟电厂是新型电力系统负荷侧柔性调控的核心载体,通过聚合工商业负荷、分布式储能、充电桩、户用光伏等分散资源,实现电力负荷的精准调控、市场化交易,是数字电力时代最具潜力的新业态之一。2026年随着电力现货市场全面铺开、峰谷价差持续扩大、政策全面放开市场准入,虚拟电厂行业迎来规模化落地元年。

数据显示,2026年我国虚拟电厂核心市场规模突破200亿元,同比增速超60%,正式迈入高速增长阶段。从发展目标来看,政策明确2030年虚拟电厂调节能力达到5000万千瓦,全面覆盖全国工商业园区、数据中心、分布式能源资源。当前我国虚拟电厂资源渗透率仍处于低位,对比欧美发达国家存在显著差距,存量市场挖掘空间巨大。从商业模式来看,行业彻底摆脱政策补贴依赖,形成“需求响应补偿+电力市场交易+碳交易增值+综合能源服务”的多元盈利闭环,商业化可行性大幅提升。

经过多年试点探索,2026年虚拟电厂行业竞争格局基本定型,形成四大梯队的分层竞争格局,马太效应持续凸显。第一梯队为电网系国家队,以国电南瑞、南网科技为核心,依托电网核心数据资源、省级平台建设资质,垄断60%以上的省级官方虚拟电厂平台项目,主导行业标准制定,占据核心资源卡位。

第二梯队为头部能源科技企业,深耕工商业负荷聚合、市场化交易领域,具备成熟的平台运营、算法调度、用户服务能力,聚焦地市级别项目与市场化交易场景,占据市场化核心增量市场。第三梯队为细分领域企业,聚焦充电桩、数据中心、工业园区等单一场景资源聚合,深耕细分赛道形成差异化优势。第四梯队为初创企业与跨界玩家,主要布局轻量化服务、技术外包等辅助领域,市场竞争力较弱。整体来看,行业资源持续向头部集中,具备平台运营、电力交易、算法技术的企业逐步掌握行业话语权。

中长期来看,虚拟电厂将实现从“被动响应电网指令”向“主动预判调度、自主参与市场”的升级,从电网附属工具升级为电力系统智能主体。2027-2030年,虚拟电厂资源聚合范围持续扩大,将全面覆盖工商业、居民、公共设施、新能源电站等全类型负荷与电源资源,资源聚合规模突破3亿千瓦。

技术层面,AI大数据、数字孪生技术与虚拟电厂深度融合,实现负荷精准预测、供需智能匹配、风险实时预警,调度效率大幅提升。市场层面,随着电力现货市场、辅助服务市场、碳市场的深度融合,虚拟电厂的交易场景持续丰富,盈利空间持续拓宽。到2030年,我国虚拟电厂全产业链市场规模有望突破3000亿元,年复合增速超35%,成为新型电力系统负荷侧调控的核心支撑力量。

综合四大核心赛道发展态势,2026-2030年我国新型电力系统将完成从“试点建设”到“体系成型”的完整跨越,整体呈现四大核心发展趋势。一是能源供给全面低碳化,风光新能源持续替代传统火电,成为电力供给主体,电力系统碳排放持续大幅下降,双碳目标稳步落地。二是电网运行全面智能化,特高压柔性网架、数字电网技术迭代升级,电网调度从刚性调控转向柔性智能调度,全域资源优化配置能力大幅提升。

三是调节体系市场化,新型储能规模化普及、虚拟电厂全域覆盖,源网荷储协同互动机制全面成熟,电力市场交易体系更加完善,行业发展从政策驱动转向市场驱动。四是产业生态多元化,算电协同、储算一体、绿电交易、碳电联动等新业态持续涌现,新型电力系统与数字经济、算力经济深度融合,催生万亿级产业新增量。

整体而言,2026年是新型电力系统产业价值全面兑现的元年,风光新能源奠定低碳供给基础,特高压筑牢全域传输网架,新型储能补齐系统调节短板,虚拟电厂激活负荷侧柔性潜力。四大赛道相互赋能、协同发展,共同构建起安全、高效、低碳、智能的现代化电力体系。中长期来看,新型电力系统将持续释放万亿级市场红利,成为我国能源转型、新质生产力培育、经济绿色高质量发展的核心引擎,产业长期增长确定性极强。

欲获取更多行业市场数据及报告专业解析,可以点击查看中研普华产业研究院的《2024-2029年中国新型电力系统行业市场调查分析及发展前景展望报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参

扫一扫,添加微信

热线电话:

0553-3025696 安徽省芜湖市高新技术开发区汽配路

安徽省芜湖市高新技术开发区汽配路  3025696@wfsldq.com

3025696@wfsldq.com

当前位置:

当前位置: