行业新闻

更新时间:2025-11-01

更新时间:2025-11-01 点击次数:

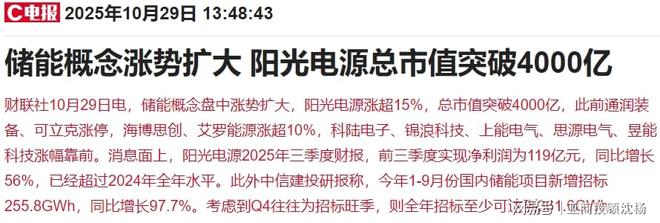

点击次数: 今天阳光电源带动的储能大涨和SST(固态变压器)概念引爆的电网板块,是新能源领域两个非常值得关注且逻辑迥异的方向。

需求确定性高:新能源(风光)发电具有间歇性和不稳定性,其高比例并网必须配备储能来“削峰填谷”,平滑电力输出。这决定了储能是构建“新型电力系统”的刚需,是“新能源的稳定器”。

成本持续下降:核心部件碳酸锂价格从高点大幅回落,带动储能系统成本显著下降,这使得储能项目的经济性(特别是峰谷价差套利)开始显现,商业模式从“政策强制”向“市场主动”转变。

投资确定性强:电网投资是国家战略,主要由国家电网和南方电网两大巨头主导。其投资计划具有高度的确定性和逆周期调节属性。即便宏观经济有波动,电网的投资也相对稳定。

“源网荷储”的系统性需求:新能源占比提升,对电网的冲击巨大。电网需要从传统的“源随荷动”转变为“源网荷储”协同互动。

储能和电网智能化,是新能源革命的一体两面,一个是“生产和储存”,一个是“运输和分配”,两者相辅相成,都是未来数年内具备高度成长确定性的优质赛道。理解其不同的逻辑,并根据自身的风险偏好进行合理配置,是把握这一轮新能源行情机会的关键。

数据中心储能:AI数据中心(AIDC)单机柜功耗达30-50kW(传统IDC仅5-10kW),对电力稳定性要求极高。2025年全球出货量预计15GWh,2030年将突破300GWh(年复合增速76.3%)。

国内落地:2025年用户侧储能装机中,数据中心占比超40%(如内蒙古和林格尔项目占单月装机43%),取代光伏配储成为最大场景 。

国家六部门要求数据中心配置储能,提升绿电消纳与负荷调节能力;“绿电直连”政策推动储能与数据中心深度绑定。

2025年新能源车国内渗透率超55%,插混/增程车型占比近50%(销量超800万辆),解决续航焦虑并降低使用成本。

L3级自动驾驶商业化落地:城市NOA(导航辅助驾驶)成标配,高速NOA功能下探至10万元级市场,预计搭载车型销量达500~600万辆(渗透率30%)。

风电:2025年海风装机增速超50%,深远海项目占比提升;国内招标量超25GW,海外平价市场(东南亚、中东)贡献新增量。

光伏:HJT/BC电池量产,钙钛矿叠层技术进入GW级应用,转化效率突破28%。

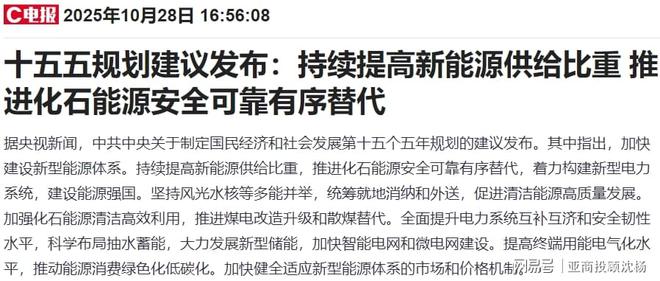

“十五五”规划风光大基地装机2.55亿千瓦,特高压作为跨区输送“主动脉”,投资规模超万亿;柔性直流输电技术(如张北-胜利项目)解决新能源波动性问题。

根据 IEA 测算美国未来到 2030 年在数据中心的发电、电网和储能等方面有望支出 1700-3400 亿美元的额外投资。根据 IEA 预测,美国数据中心在未来五年的累计投资有望超过 2.1 万亿美元,高速的数据中心投资或将加剧现有电网的挑战。

激进型投资者:可以将更多仓位配置在储能板块,博取其高成长性带来的超额收益。

稳健型投资者: 可以将更多仓位配置在电网板块,享受其稳健的业绩增长和高确定性。

免责申明:本刊物由亚商投资顾问沈杨(执业编号:A02)编辑整理,个股展示仅说明过往案例,不作为投资建议;过往行情及形态,不作为未来行情的唯一评判标准,过往案例未考虑市场因素及交易风险等情况,仅作展示参考使用,不作为未来的服务结果或承诺,据此操作,风险自担。本刊物仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

作者是秉持独立、客观、公正和审慎的原则制作而成,作者对文中所涉及的投资产品描述力求客观、公正,但相关投资产品所涉及到的观点、结论和建议仅供参考,不代表作者对任何投资产品做出具导向性的购买建议。本刊物虽力求做到准确、客观、公正,但不保证在实际使用中不发生任何变更。

本刊物仅供参考,任何人参考本报告进行投资的行为,均应对相应投资结果自行承担风险。并且,当您选择使用本专刊,即表示您已经认真阅读了本声明并同意接受本声明全部内容。本刊物不对投资行为及投资结果做任何形式的担保。

扫一扫,添加微信

热线电话:

0553-3025696 安徽省芜湖市高新技术开发区汽配路

安徽省芜湖市高新技术开发区汽配路  3025696@wfsldq.com

3025696@wfsldq.com

当前位置:

当前位置: