行业新闻

更新时间:2025-11-04

更新时间:2025-11-04 点击次数:

点击次数:

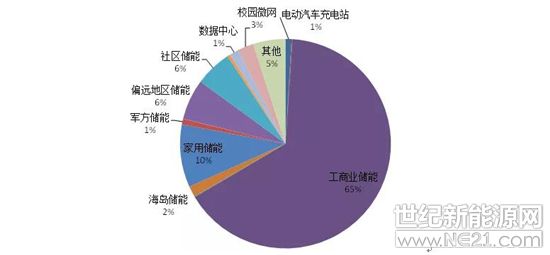

数据中心储能应用场景: 数据中心储能主要有三种核心应用场景。一是备电场景,主要替代传统柴油发电机。例如谷歌在比利时的数据中心采用电池储能取代柴发作为备电,配置方案为2.5 - 2.75兆瓦、5.5兆瓦时,配储时长2小时;微软在欧洲(瑞典)的项目更激进,完全使用锂电储能系统备电,因当地电网较稳定,仅配1个多小时。电网可靠性影响备电时长,电网越不稳定,需配储时间越长,如美国部分区域电网负荷加重、崩溃概率增加,未来备电时长可能从2小时向3 - 4小时延伸。二是离网主力电源场景,数据中心不依赖电网,靠自备光储系统全天候供电。如阿布扎比的光储数据中心项目,配储时长6小时,以应对完全离网的高冗余需求。三是并网主力电源补充场景,通过PPA协议由运营商提供清洁电力,因并网可依赖部分电网支撑,配储时长相对较短。如美国的光储项目多配4小时,既考虑电网可能的支撑,也因对电网可靠性存在担忧而保留一定冗余。此外,未来离网场景可能增多,因美国电网老旧、电力供给不足,新数据中心并网申请审核缓慢,部分数据中心为尽快供电会优先选择离网形式,配储时长将更保守。

数据中心储能需求测算: 针对新增AIDC数据中心的储能需求,分乐观、中性、保守三种场景测算。保守场景假设10%的新增需求由离网/光储系统提供或作为补充能源,对应2026年储能需求约24吉瓦时;中性场景假设30%的新增需求由光储提供,对应需求近100吉瓦时;乐观场景假设70%的新增需求由光储提供,对应需求200多吉瓦时(该场景相对激进)。从电网层面看,美国新增电力装机中风光储占比已很高,且燃气轮机产能紧张、其他能源建设周期长,电网需通过光储满足新增电力需求,因此20% - 30%的光储需求占比具备合理性。即使按保守假设,24吉瓦时的增量相对于美国当前年储能装机约50吉瓦时,仍能带来较大弹性。此外,并网场景中数据中心可能因电力系统切断负荷而增配3 - 4小时储能,存量数据中心也可能因供电风险加配锂电池储能,形成额外增量需求。

储能系统集成商受益分析: 储能系统集成商中,美国出货占比高的企业包括阿特斯和阳光电源。阿特斯约50%的利润来自美国储能业务,阳光电源约20%以上的利润来自美储,二者对美国储能需求敏感度较高。国内企业中,南都电源过去已在数据中心锂电池备电领域获得项目;海博思创等企业未来在海外市场的出货量有望随数据中心储能需求增长而提升。数据中心对供电可靠性要求更高,需定制化PCS(储能变流器)以满足需求,具备定制化能力的企业更易获得云厂订单。其中,阳光电源因定制化能力突出,更易取得云厂订单。综合来看,系统集成商中最受看好的是阳光电源(定制化能力强)和阿特斯(美储占比高)。

锂电库存与供需周期: 从库存周期看,锂电板块自2023年起被跟踪梳理,2024年一季度中游触底,2024年二、三、四季度及2025年均处于回升状态,2025年三季度财报数据延续回升趋势,收入及产成品存货同比均呈增长态势,同方向上涨对应板块从复苏向繁荣阶段过渡。从供需角度,2023年起各环节资本开支与供给明显放缓,仅电芯、隔膜、铁锂正极2025年资本开支超10%,其他环节多为个位数增长或无增长。需求端,2025年行业保守预期以储能40%增长测算,整体增长超20%;头部公司需求达40%-50%,储能公司对中游排产预期翻倍。稼动率方面,2024年各环节平均稼动率约5 - 6成(头部公司打满,二三线及中尾部产能稼动率偏低);2025年平均稼动率提升至6 - 7成(头部公司供不应求需外包产线成以上对价格有支撑,2025年起供需改善将支撑2026年价格中枢继续上行。

涨价环节与标的推荐: 锂电板块中涨价确定性较高且环节质地较好的电芯及材料环节值得关注,具体包括六氟磷酸锂、隔膜及储能电芯。六氟磷酸锂环节,2026年预期稼动率超100%,扩产周期约半年到一年,头部集中度高且主要供应商有挺价诉求。近期散单价格涨幅显著,长协处于谈判中;中性偏乐观预期2026年价格涨幅1 - 2万元/吨,对应天赐材料、多氟多、天齐锂业、新宙邦等公司估值中枢约20倍;若涨幅达3万元/吨,估值或降至10 - 20倍以内。隔膜环节,扩产周期超一年,前三家企业占7 - 8成供给,2025年三季度进入旺季后启动涨价且执行较快。以恩捷股份为例,其30% - 40%的非大客户产品已涨价10%(平均上涨一毛钱),并于2025年四季度落地执行。中性预期2026年涨价一毛钱,对应恩捷股份、星源材质、佛塑科技等公司估值约20倍;若涨幅达两毛钱,估值或降至10倍出头。储能电芯环节,作为产业链话语权及溢价能力最强的环节,2025年三季报显示亿纬锂能从动力亏损状态转向盈利,宁德时代保持盈利稳健。预期2026年通过中小客户/散单涨价及高价订单结构性调整,涨幅或达1 - 3分钱,对应宁德时代、亿纬锂能、中航锂电等公司估值约20倍(不涨价时约20倍出头)。综合推荐各环节白马龙头,包括宁德时代、亿纬锂能、天赐材料、恩捷股份、湖南裕能、上台科技、科达利以及厦钨新能等。

全球锂资源供给测算: 全球锂资源供给按地区分析如下:澳洲地区2025年预计供给量约48万吨,同比增长约3万吨,主要增量来自天齐锂业格林布什CGB 3期投产及皮尔巴拉P850项目满产后的1.5万吨增长,其他在产项目稳定,2024年已关停3个项目无复产预期。非洲地区增长显著,2025年增量超15万吨。其中,津巴布韦的华友钴业阿卡迪亚项目2024年9月底硫酸锂产线万吨;中矿资源比吉塔项目进入稳定状态,透锂长石复产或带来2万吨增量;盛新锂能、雅化集团项目稳定或满产。马里地区的赣锋古拉米纳项目2024年产量约3万吨,2025年满产6万吨;海南矿业布戈尼项目2024年1万吨,2025年2万吨,合计增量约4万吨。尼日利亚因天华新能、九零锂业项目投产,2025年预计产量10万吨,同比增长近7万吨。南美洲地区2025年同比增5 - 6万吨,智利阿塔卡玛盐湖在政府配额内稳定,SQM预计25万吨、雅宝7万吨以上;阿根廷预计13万吨,赣锋那瑞安娜项目2024年底投产,2025年增量有限;巴西因Sigma Lithium资金问题延期,2025年无明显增长。国内地区2025年增量13 - 15万吨,青海盐湖股份4万吨投产、五矿青海汇信放量,增2 - 2.5万吨;西藏以紫金拉果错满产为主增量;川西李家沟2025年满产2.3万吨,国城党坝扩产或增1.5万吨;宜春宁德时代2025年2月复产8万吨,增约5万吨;湖南大中矿业鸡角山下半年投产增0.5万吨,紫金道县或增3万吨,叠加回收10万吨。综合各地区,2025年全球锂供给预计190 - 195万吨,乐观情况下或达200万吨。

锂价逻辑与标的推荐: 锂价核心逻辑在于需求端储能的关键影响,动力电池需求接近90万吨,储能若达900 - 1000GWh出货量将成胜负手(100GWh需6.5万吨碳酸锂,考虑库存扰动系数1.1 - 1.2)。供给端因2022年碳酸锂价格见顶回落后三年单边下行,矿山资本开支意愿低,海外锂矿资产负债表差、融资困难,供给增速远低于需求增速,价格底已确立为8万元/吨,2025年价格看至15万元/吨。标的推荐分三类:量增逻辑标的(大中矿业、国城矿业、盛新锂能、雅化集团,自有矿增量明显);补涨潜力标的(永兴材料因宜春矿权扰动消除,天华新能非洲项目2025年自有矿放量,川能动力李家沟爬坡);龙头标的(赣锋锂业2025年有增量但已涨多,天齐锂业量大成苯低,中矿资源透锂长石复产或增2.5万吨,盐湖股份钾肥价高且有量增)。

扫一扫,添加微信

热线电话:

0553-3025696 安徽省芜湖市高新技术开发区汽配路

安徽省芜湖市高新技术开发区汽配路  3025696@wfsldq.com

3025696@wfsldq.com

当前位置:

当前位置: