行业新闻

更新时间:2025-11-25

更新时间:2025-11-25 点击次数:

点击次数:

智通财经APP获悉,国海证券发布研报称,在AIDC向大规模、高功率密度、高能耗三大趋势发展的背景下,驱动用电需求持续提升,SemiAnalysis预计美国数据中心用电量从2023年的196TWh增加至2028年的672TWh,用电占比从4.5%增长至14.6%。另外,受AIDC需求激增影响,北美燃气轮机供货紧张,电力供需不匹配导致停电风险剧增,新能源等发电占比有望提升,考虑到经济性及电网稳定性,配储需求有望持续增长。建议关注机房侧与发电侧两方向布局机会。

2024年北美四大云厂商(亚马逊、微软、谷歌、Meta)/国内阿里巴巴及腾讯控股CAPEX合计同比增速分别为57%/169%,2025年投入有望进一步加大,全球迎AIDC建设元年。在AIDC向大规模、高功率密度、高能耗三大趋势发展的背景下,驱动用电需求持续提升,SemiAnalysis预计美国数据中心用电量从2023年的196TWh增加至2028年的672TWh,用电占比从4.5%增长至14.6%。

但由于北美AI数据中心建设密集,以及考虑到AIDC负载波动为IDC的10倍,预计对北美电网形成区域性冲击。此外,受AIDC需求激增影响,北美燃气轮机供货紧张,电力供需不匹配导致停电风险剧增,新能源等发电占比有望提升,考虑到经济性及电网稳定性,配储需求有望持续增长。

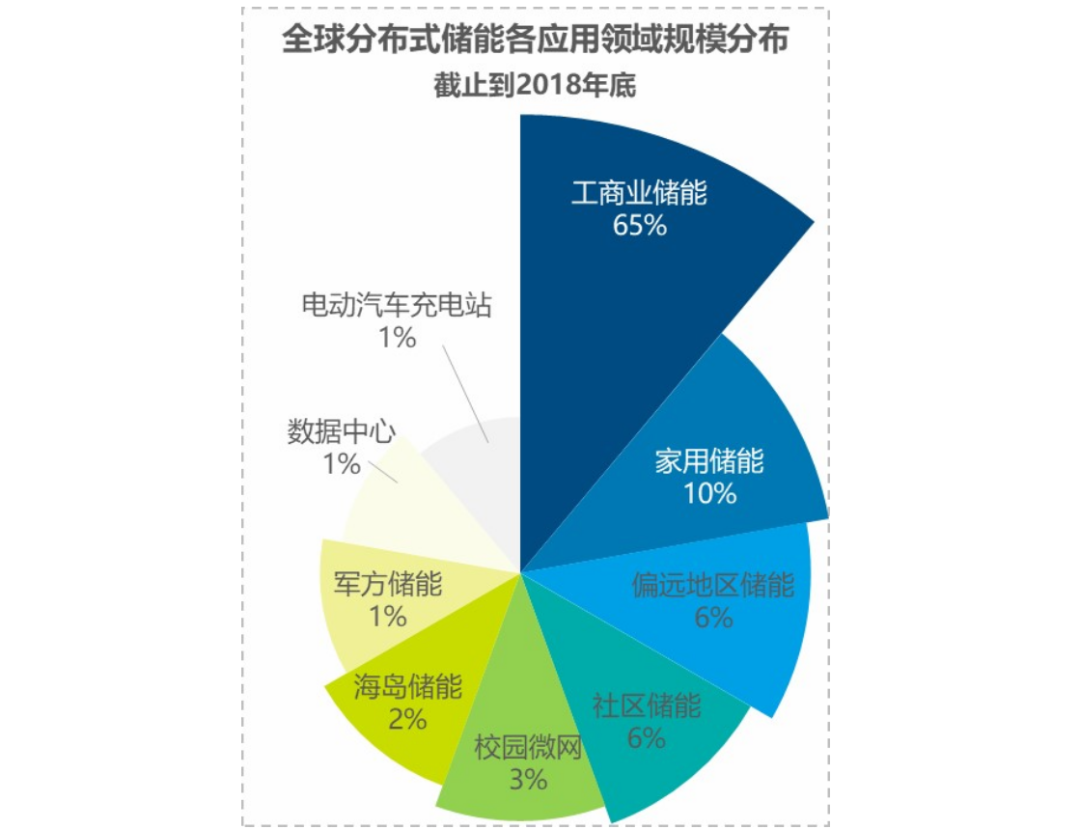

数据中心对储能需求拉动可分为发电侧和机房侧。1)机房侧:伴随AIDC机柜功率密度快速增长,负载需求的用电规模逐渐增加,电力波动性加大,采用电池储能系统BESS配置平抑负荷波动为数据中心配储主要功能。此外,在数据中心自建发电厂(燃机/SMR/SOFC)占比提升的背景下,储能作为平抑电力波动功能外,可提高燃气轮机等响应速度。机房内BBU、超级电容作为备电储能方案可更快速供电响应,有望贡献新增量。

2)发电侧:光储发电LCOE降低至50-131美元/MWh,结合燃气轮机供应紧缺、交付周期拉长,发电侧光储占比有望持续提升。

根据弗若斯特沙利文预测,2030年全球/中国数据中心储能市场空间有望分别达212/98.8GWh,2023-2030年CAGR均约49%。根据国海证券测算,美国机房侧数据中心储能需求有望从2025年的11GWh提升至2030年的116GWh,2025-2030年CAGR为62%。

1)宁德时代(300750.SZ):公司为锂电行业龙头,产能全球化布局推动发展,数据中心配储提振新增长;2)亿纬锂能(300014.SZ):公司储能业务布局前瞻,AIDC已具备全场景备电解决方案;3)阳光电源(300274.SZ):公司储能业务增长强势,电力电子技术协同有望快速切入HVDC/SST电源布局未来;4)阿特斯(688472.SH):公司经营稳健,高质量光伏战略+储能强势突破,受益数据中心配储需求增长。5)通润装备(002150.SZ):公司聚焦高盈利市场,美国组串式逆变器替代加速,储能系统打开未来增长空间。

扫一扫,添加微信

热线电话:

0553-3025696 安徽省芜湖市高新技术开发区汽配路

安徽省芜湖市高新技术开发区汽配路  3025696@wfsldq.com

3025696@wfsldq.com

当前位置:

当前位置: