行业新闻

更新时间:2026-07-18

更新时间:2026-07-18 点击次数:

点击次数:

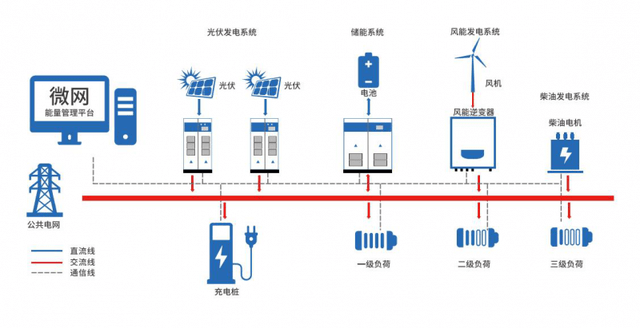

7月17日,华润新能源在 深交所互动易平台上的表态,很像一场精心设计的“路演”——公司明确表示将积极谋求风电、 光伏、储能项目以及新能源大基地项目开发权,同时关注算电协同等产业政策和发展机遇。这距离它7月2日登陆深交所主板、拿下245亿元“深市募资王”仅过去15天。 但如果你把这句话当作一个“我们要干储能”的声明,可能就错过了真正的商业信号。一个更值得追问的问题是:华润新能源的储能业务,到底靠什么赚钱?目前来看,答案藏在三个关键词里:**配套、平台、新场景**。 ## 什么叫“配套”?账上43.8亿已锁定 华润新能源的储能布局,目前最清晰的收入来源,是“源储一体”项目中的配套储能。 根据7月8日的募投公告,资金已明确分配到四个配套储能属性的项目:南宁武鸣农光储一体化项目(拟投入9.3亿元)、应城龙湖风储一体化二期(8亿元)、梧州苍梧六堡风电储能项目(9亿元)、梧州藤县天平风电储能项目(12.5亿元)。 四个项目合计拟投入资金**38.8亿元**,占募资总额的约16%。 这些项目的商业逻辑很简单:**风光发电项目配储能,储能成本由新能源项目整体收益覆盖,储能本身不单独算账,但能提升项目 并网率和电力交易收益。** 华润新能源2026年上半年累计售电量355.26亿千瓦时,同比增长6.66%,其中 太阳能发电项目售电量同比大增52.06%。 储能配套的核心作用是让这些增速更稳定的变现——尤其是在电价市场化改革后,保障性上网电量占比已从2023年的70.38%降至2025年的49.64%,储能成了调节出力、套利电价的关键工具。 ## 平台公司背后,藏着一个“另类算账” 2026年4月,华润新能源与中建科工合资成立**华润润科新能源公司**, 持股70%,定位为储能及充电基础设施运营平台。这步棋的商业模式,不能只看“卖储能”的利润。 中建科工是 中国建筑旗下企业,专注钢结构、建筑工业化。这场合作的本质,是** 华润输出新能源场站资源与资金,中建科工输出建筑场景与工程能力**——充电基础设施进入商业地产、公共服务设施,储能系统嵌入零碳园区、楼宇微电网。 华润赚的是“资源导入+运营分成”,中建科工赚的是“场景落地+工程服务”。 这种“央企+央企”的合资模式,让华润新能源在储能赛道不必从零建设团队和渠道,而是直接复用母公司 华润电力的火电调峰能力、全国31省区市的场站布局,以及自己在 资本市场的募资 杠杆。**储能不是独立业务,而是它现有资产包的“放大器”。** ## 算电协同,才是真正的“第二曲线”定价 华润新能源在互动平台首提“算电协同”,不是偶然。2026年,这个词首次写入政府工作报告并被纳入“十五五”规划纲要。 这里的商业逻辑,比“配储能”复杂得多。 AI数据中心的用电特征是:**7×24小时不间断、功率密度高、对 绿电有刚性需求**。但风电和光伏都是间歇性电源,数据中心无法直接消纳。解决方案就是“绿电+储能”打包供应——白天光伏发电直接供电,同时给储能充电;夜间或低风期,储能放电保障数据中心运行。 华润新能源的全国布局天然适配这一场景:在 粤港澳大湾区、 长三角、京津冀等负荷核心区域有分布式与集中式电站,在内蒙古、宁夏、甘肃等八大 算力枢纽节点周边有大量风光基地。 叠加母公司华润电力的火电调峰能力,它可以提供“风电+光伏+储能+火电调峰”的**组合式绿电供应方案**,这正是数据中心运营商愿意为“绿电+稳定性”支付的 溢价。 市场对华润新能源的 高估值( 上市首日市值突破3000亿元,对应 市盈率超50倍),本质上不是在给当前的利润定价(2026年上半年归母净利润预计同比下降19%至29%),而是在给**“绿电+储能+算力”这个长周期 期权**定价。储能是这个期权链条中,解决风光间歇性的关键一环。 ## 结语:储能不是终点,是放大器 回到开头的问题:华润新能源的钱从哪来? 短期看,来自风光配套储能的工程收益和绿电交易提升;中期看,来自合资平台运营储能与充电基础设施的场景分成;长期看,来自算电协同场景下“绿电+储能”打包服务的溢价变现。 它没有像民企储能公司那样押注 电芯制造或 系统集成,而是把储能当作**资产的“催化剂”**——既提升存量场站的盈利能力,又打开增量场景的想象空间。这不是一个“做储能”的故事,而是一个“用储能放大绿电价值”的商业逻辑。 一句说清楚:**华润新能源的储能生意,本质上是拿风光电站的地皮和资金,换储能项目的运营权和 现金流,再拿储能去换取算力时代的绿电溢价。** 储能本身不是终点,它是让绿电在算电协同时代卖得更贵的那把钥匙。

扫一扫,添加微信

热线电话:

0553-3025696 安徽省芜湖市高新技术开发区汽配路

安徽省芜湖市高新技术开发区汽配路  3025696@wfsldq.com

3025696@wfsldq.com

当前位置:

当前位置: