行业新闻

更新时间:2025-06-19

更新时间:2025-06-19 点击次数:

点击次数:

中天科技是我国技术领先的通信及电力设备供应商。公司早年业务以光通信为主,1999年进入海洋系统研发生产海底光缆。目前形成以海洋装备、光通信、电力传输为主的业务结构:(1)电力传输板块:围绕电网发展,致力于打造全产品链电力设备产品。主要产品线包括:特种导线、铝包钢绞线、OPGW光缆、ADSS光缆、柔性直流电缆、低中高压电缆、免维护金具、开关柜、变压器、装备电缆等;(2)海洋装备:公司在海上风电光电能源传输、海上油气开发、深海科技等领域着重发展,通过创新引领海缆行业新技术、新材料以及新一代“海风”装备,为海上能源信息传输即深海资源开发提供保障。(3)光通信:产品包括各种预制棒、光纤、光缆,ODN、天线及射频电缆类、有源终端、光收发器、数据中心、高性能原材料等产品以及工程咨询、设计、施工及集成服务。

海缆:格局好盈利能力强,国内外海风迎共振。(1)海上风电呈高压+柔直化趋势,尤其柔直化将导致海缆单位长度价值量大幅下降。但由于高压、柔直海缆具有非常好的竞争格局(目前国内仅3个厂家有中标业绩),头部企业地位难以打破且毛利率水平更高,因此高压+柔直化趋势更加利好头部企业;(2)国内海风历经多年低谷有望反弹,从2023年底到今年,上海、广东、广西、福建、浙江、海南、山东等多个省份发布了未来海上风电竞配或规划,部分暂停项目也陆续启动;(3)欧洲海风建设迎高峰产能紧张。根据GWEC预测,到2028年欧洲海风新增装机将突破10GW,到2030年新增装机将突破20GW,成为世界第一大海风市场。欧洲海缆产能紧张为国内厂家创造机会,公司已积极布局欧洲市场并实际获取订单。

通信:全球光纤光缆头部企业,算力建设拉动行业需求。公司是全球光纤光缆头部企业之一,2024年中天科技全球市占率为11.3%,位居全球第3,仅次于康宁、长飞。公司光纤产品品类齐全,在光纤通信、通信电缆、算力方面均有布局。我国5G网络建设持续建设,算力需求快速增长也促进了光通信业务发展,有望迎新一轮产业浪潮。

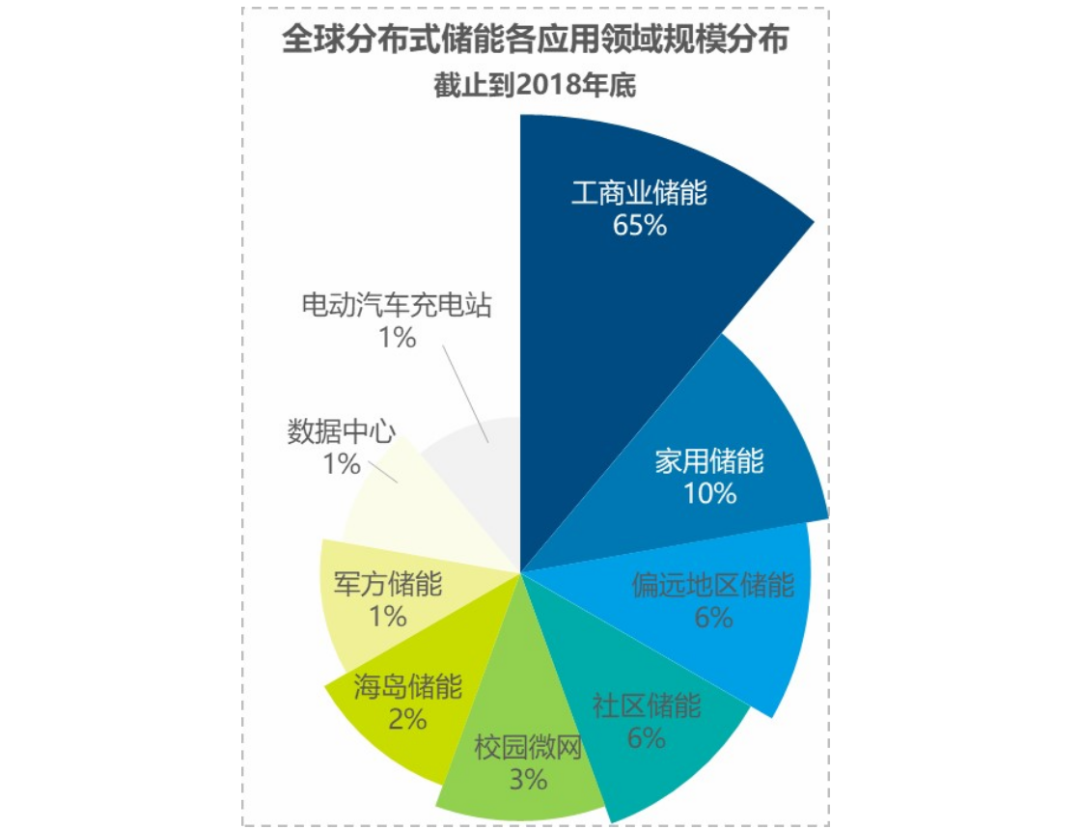

电力传输:线)输电线路:新型电力系统建设带动电网投资和线年电网基本建设投资完成额突破6000亿元,相比2020年低点(4699亿元)大幅反弹。我国电网建设向特高压倾斜,公司在高性能导线方面技术处于领先地位,有望充分受益;(2)储能:公司较早布局储能业务,具备电化学储能全链条业务。136号文取消强制配储伴随着新能源全面入市,经济效益预计将成为配置储能的唯一考虑因素,头部企业的地位和盈利能力有望修复。

盈利预测与估值:我们预测公司2025—2027年归母净利润为34.2/41.9/50.2亿元,同比增速为20.5%/22.5%/19.9%,当前市值对应PE分别为14倍、11倍、9倍。我们选取东方电缆(国内头部海缆企业)、长飞光纤(国内头部光通信企业)、亨通光电(国内头部海缆及光通信企业)作为可比公司,三家公司2025—2027年平均PE分别为17倍、14倍、11倍,可比公司2025年平均PE高于中天科技22%,故首次覆盖,给予“买入”评级。

扫一扫,添加微信

热线电话:

0553-3025696 安徽省芜湖市高新技术开发区汽配路

安徽省芜湖市高新技术开发区汽配路  3025696@wfsldq.com

3025696@wfsldq.com

当前位置:

当前位置: